Srbija

Srbija

Hrvatska

Hrvatska

Slovenija

Slovenija

Na današnjoj medijskoj radionici, kompanije Mastercard i Ernst&Young ukazale su na transparentnost u praćenju i izvještavanju o finansijskim tokovima kao ključni element za ekonomsku dobrobit zemlje.

Kompanije Mastercard i EY predstavile su novu studiju o stanju sive ekonomije u Bosni i Hercegovini koja analizira faktore koji utiču na pojavu ovog problema i predlaže regulatorne mjere koje bi doprinijele uvođenju neprijavljenih ekonomskih aktivnosti u zvanične finansijske tokove. Rezultati studije pokazali su da je nivo sive ekonomije u BiH iznosio 25,5% 2014. godine, a da sektor hrane, pića i cigareta u toj brojci učestvuje sa 42%.

Bosna i Hercegovina, kao i ostatak Balkana, je u potrazi za novom prilikom za razvoj, a istovremeno prolazi kroz značajne promjene u unutrašnjem regulatornom okviru. Tržište se suočava sa izazovima kao što su fiskalna konsolidacija, održavanje stabilnosti finansijskog tržišta i potreba za otvaranjem novih radnih mjesta. Sa druge strane, postoje ohrabrujući faktori, kao što su porast u korištenju elektronskih plaćanja ili pozitivne prognoze za rast BDP-a, koje treba iskoristiti za poboljšanje tržišnih uslova.

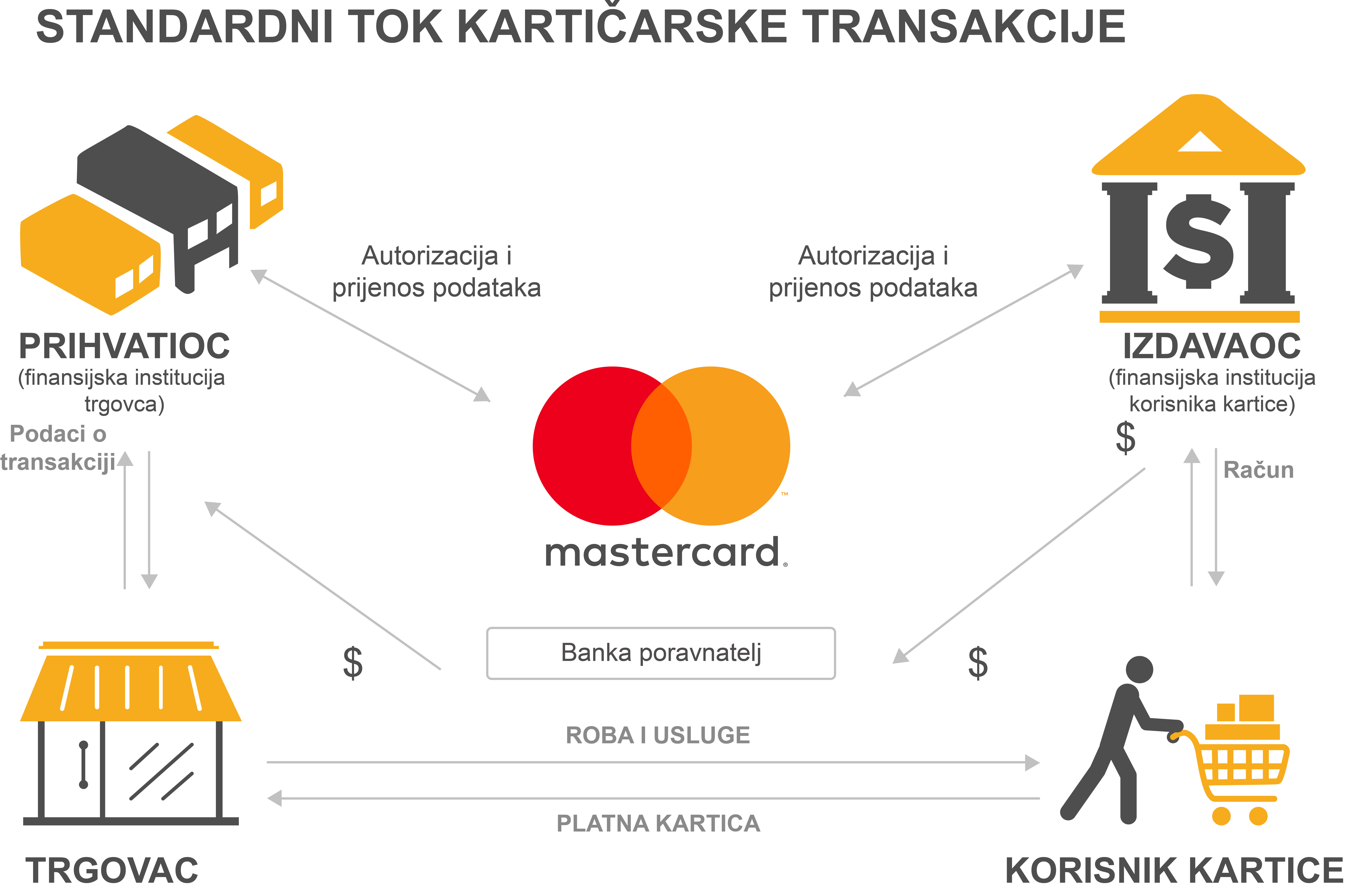

Jelena Ristić, direktorica prodaje za tržišta Srbije, Crne Gore i Bosne i Hercegovine u kompaniji Mastercard, predstavila je prednosti koje elektronska plaćanja donose tržištima: ona potrošačima pružaju fleksibilnost prilikom plaćanja jer su jednostavna i sigurna za korištenje, otvaraju nove izvore prihoda za trgovce, a smanjuju njihove troškove poslovanja, pojednostavljuju poslovanje finansijskih institucija, a vladama daju jasan uvid u finansijske tokove na tržištu. Ovaj posljednji faktor je direktno povezan sa činjenicom da, za razliku od gotovinskih plaćanja, elektronske transakcije ostavljaju jasan dokaz obavljenog plaćanja i zahvaljujući njemu, država može da uspostavi transparentan finansijski sistem. Jelena Ristić je ukazala na potrebu za transparentnošću, objašnjavajući da investicije u zdravstveni i obrazovni sistem, infrastrukturu i druge stubove društva zavise od sposobnosti države da prikupi odgovarajuće poreze.

„Mi u kompaniji Mastercard smatramo da je naš najveći konkurent keš. Elektronska plaćanja i platna infrastruktura su prednosti koje mi možemo da ponudimo jer kao tehnološka kompanija, mi olakšavamo plaćanja i činimo ih praktičnijim i sigurnim. Sa jedne strane, mi pojednostavljujemo iskustvo krajnjih korisnika, a to omogućavamo i vladama jer im pružamo tehnologije na kojima se zasnivaju pouzdani i transparentni uvidi u finansijske tokove,“ izjavila je Jelena Ristić.

Studija prikazuje visokokvalitetnu ekonometrijsku procjenu sive ekonomije u Bosni i Hercegovini, uključujući njene ukupne razmjere i razvoj u posljednjih nekoliko godina. Ovo je prvi put da je siva ekonomija analizirana u cjelini, kako njeni pasivni, tako i aktivni aspekti. Pasivna komponenta oslikava situacije u kojima potrošač u gotovini plaća redovnu cijenu, ali prodavac ne registruje tu transakciju (npr. ne izda račun za ugostiteljsku uslugu) i na taj način profitira izbjegavajući plaćanje poreza državi. U ovakvoj situaciji, prodavac je jedini koji ima koristi uslijed neprijavljivanja transakcije, dok potrošač možda nije ni svjestan da je svojim gotovinskim plaćanjem doprinijeo sivoj ekonomiji. Ono što je važno napomenuti je da, ukoliko bi plaćanje bilo izvršeno elektronski umjesto gotovinski, teško da bi bilo moguće izbjeći prijavljivanje transakcije nadležnom poreskom organu, od strane prodavca. Stoga, gotovinsko plaćanje je razlog pasivne sive ekonomije, te se ona može suzbiti putem povećanja učestalosti korištenja elektronskih načina plaćanja.

Situacija je nešto drugačija kod aktivne sive ekonomije, gdje obje strane koje učestvuju u transakciji profitiraju od njenog neprijavljivanja (npr. potrošaču je omogućeno da, za neku građevinsku uslugu, plati cijenu koja je niža od redovne, ukoliko ne zahtjeva izdavanje računa od strane pružaoca usluge). U ovakvim slučajevima, gotov novac se prije može smatrati posljedicom nego razlogom nezakonitog postupanja. Posljedično, nasuprot pasivnoj komponenti, promovisanje elektronskih načina plaćanja možda neće imati uticaja na aktivnu sivu ekonomiju, s obzirom na to da će, kako potrošač, tako i prodavac, nastaviti da vrše gotovinsko plaćanje, u cilju profitiranja od neprijavljivanja transakcije. Stoga, aktivna siva ekonomija mora se suzbijati drugim instrumentima (npr. putem inspekcija rada). Ova ključna podjela sive ekonomije do sada nije bila zastupljena u literaturi i predstavlja glavni doprinos ovog istraživanja.

Još jedna važna novina unijeta EY studijom je sektorna raspodjela pasivne sive ekonomije. Sektor u kome se ostvaruje najveći udio ukupne pasivne sive ekonomije u BiH (oko 42%) je sektor hrane, pića i duhana.

Prema posljednjim procjenama studije, ukupan nivo sive ekonomije (vrijednost neregistrovanih transakcija) u Bosni i Hercegovini prelazi 25% (25,5%) BDP-a. Pasivna siva ekonomija doseže 21% BDP-a, što predstavlja 1,1 milijardu maraka prihoda koje je država izgubila uslijed neoporezivanja dobiti ostvarene od strane kompanija i neubiranja PDV-a.

Kao odgovor na gore navedeno, EY predlaže primjenu seta politika i regulatornih mjera koje bi trebalo da pruže pomoć vladama država da snize nivo sive ekonomije. Glavni doprinos EY istraživanja je kvantifikovani uticaj razmatranih rješenja na kretanje sive ekonomije i posljedično povećanje državnih prihoda. Procjena studije je da mnoge od pomenutih mjera mogu dovesti do željenih efekata u BiH.

„Postoji širok spektar potencijalno relevantnih regulatornih mjera koje bi mogle biti razmatrane u cilju suzbijanja pasivne sive ekonomije u BiH. Mnoga od tih rješenja već su efikasno primjenjena u drugim državama i gotovo sva su orijentisana na promovisanje elektronskih načina plaćanja u transakcijama između privrednih subjekata i njihovih klijenata. U slučaju BiH, smanjenje gotovinskih plaćanja u sektoru potrošača u iznosu od 10% bi imalo pozitivan uticaj na smanjenje sive ekonomije i dovela bi do povećanja vladinih prihoda od 113 miliona maraka,“ objasnio je Marek Rožkrut, partner i glavni ekonomista u EY Poljska.

Kompanija Mastercard je tehnološka kompanija koja posluje u okviru svjetske platne industrije. Predstavlja najbržu platnu mrežu na svijetu koja povezuje korisnike kartica, finansijske institucije, prodavce, javne uprave i poslovne subjekte u preko 210 zemalja i teritorija. Proizvodi i rješenja koja nudi kompanija MasterCard čine svakodnevne trgovačke aktivnosti - kao što su kupovina, putovanje, poslovanje i upravljanje finansijama - jednostavnijim, bezbjednijim i efikasnijim za sve.

N1 pratite putem aplikacija za Android | iPhone/iPad i društvenih mreža Twitter | Facebook i UŽIVO na ovom linku.

Kakvo je tvoje mišljenje o ovome?

Učestvuj u diskusiji ili pročitaj komentare

Kakvo je tvoje mišljenje o ovome?

Učestvuj u diskusiji ili pročitaj komentare